2020年寄递形势分析与趋势展望

1月7日,在2020年中国邮政集团有限公司工作会议暨第一届第一次职工代表大会上,集团有限公司党组书记、董事长刘爱力强调,要深刻把握邮政发展面临的新机遇新优势,在发展面临不少困难挑战的同时,也要看到整体向好的发展趋势和自身的独特优势,要善于把外部压力转化为深化改革、加快发展的内驱力,进一步坚定发展信心。在寄递业务方面,快递行业仍将保持较快增长,市场潜力巨大;政府部门大力支持,政策环境较为有利;改革创新不断深入,竞争实力显著增强。

岁末年初,我们需要盘点过往、展望未来,科学研判行业发展的新动向、新趋势,为2020年更好地谋划寄递业务的改革发展提供参考与借鉴。

从行业数据看发展形势

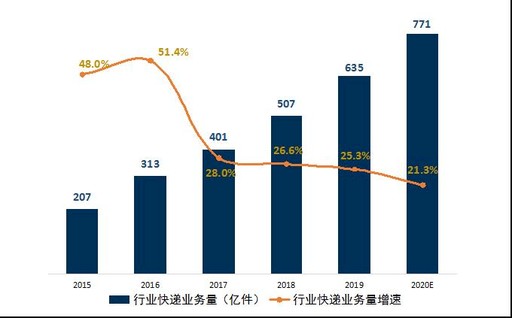

快递行业继续保持较高增速。2019年,全国快递服务企业业务量累计完成635亿件,同比增长25.3%,业务收入累计完成7498亿元,同比增长24.2%。经测算,预计2020年快递行业业务量约为771亿件,增速为21.3%;业务收入约为8984亿元,增速为19.8%。(见图1、图2)

增量区域集聚。2019年,业务量排名前三的广东、浙江、江苏业务量同比增长30.4%,高出全国平均增速5.1个百分点,贡献了全国65.1%的快递增量,三省合计占全国快递业务量的比重达到56.4%。

质量持续向好。快递全程时限水平不断提升,2019年第三季度,50个重点城市快递服务全程时限为58.9小时,与2018年同期相比,缩短了2.3小时。同时,消费者申诉明显下降,2019年,快递服务有效申诉率为百万分之0.52,与2018年相比下降了73%。

市场加速集中。通达系5家公司2019年前三季度业务量同比增长高达44.1%,超出行业17.7个百分点;通达系、顺丰、邮政合计业务量市场占有率从2018年的72.3%上升至2019年前三季度的90.4%。

从细分领域看市场格局

快递物流主要细分市场发展呈现以下特点和趋势:

—— 时效快递增长平稳、玩家增多、服务升级

预期增长平稳。根据安信证券、东北证券等券商测算,2019年,国内时效件约占快递业务量的9%,约55亿件,市场以顺丰和邮政为主导。时效快递市场与经济形势密切相关,2020年,中国经济虽面临较大下行压力,但总体平稳,结合安信证券预测及邮政、顺丰时效件近期增长情况,预计2020年,时效快递将保持平稳增长,预期增速为6%左右。

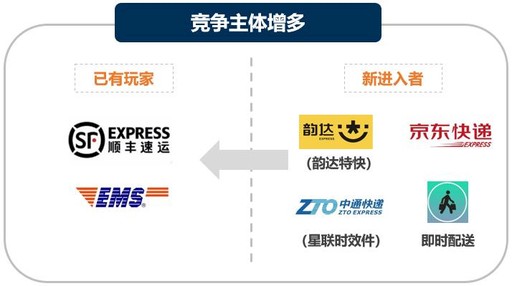

参与主体增多。京东开放个人寄件服务,通达系打造直营标快品牌,此外,即时配送强势冲击同城时效快递,既有竞争格局面临更多变数。(见图3)

产品服务升级。顺丰上线城际急送、高铁极速达—次晨达;京东升级特快送服务,航空快件送达城市近300个,并推出极速达同城速配、跨区高铁特瞬送以及具有定位追踪功能的“鸡毛信”服务。

—— 电商快递高位增长、需求下沉、竞争升级

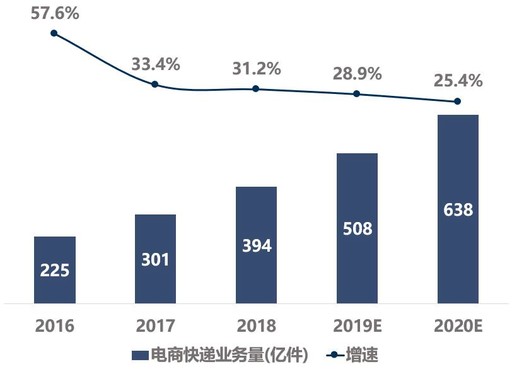

保持高位增长。2019年1月至11月,全国实物商品网上零售额为8.5万亿元,同比增长19.5%,增速进一步放缓。结合申万宏源证券预测结果,2020年,国内电商快递业务量增速将在25%左右。(见图4)

下沉市场贡献主要增量。拼多多作为下沉市场电商平台代表,已成为电商快递的重要来源。据国际知名投行高盛研究报告预测,2022年,中国电商行业来自拼多多的包裹将达到33%。近两年,淘宝新增客户中超过70%来自下沉市场,2019年第三季度,京东超过七成新客户来自低线市场,直接带来电商快递增量下沉。

单体企业间竞争走向平台体系间抗衡。阿里持续增强对通达系的掌控,自建丹鸟、增资菜鸟,收购网易考拉后清退京东、挤压顺丰;京东物流计划换掉平台上非自营商家的阿里系快递。预计下一步电商平台将通过多种手段引导客户选择快递供应商,电商快递间的竞争走向平台之争。

—— 国际商务市场格局稳定、跨境电商市场竞争加剧

国际商务寄递市场格局相对稳定。国际商务寄递市场长期被FedEx、UPS、DHL三大快递巨头垄断,三者合计市场份额达到80%,国内快递公司在网络通达性、时效稳定性、服务品质等方面与国际巨头存在显著差距。预计未来较长一段时间内,国际商务寄递市场竞争格局将保持稳定。

跨境电商寄递竞争日趋激烈。随着中美贸易摩擦趋于缓和,预计2020年,跨境电商增速将保持在18%,跨境寄递需求增量空间可观。民营快递公司纷纷通过轻重结合的方式,加码专线物流、海外仓等跨境服务业态。同时,主流跨境电商平台整合境外资源、推广自建物流、支持合并订单,如去年前10个月,菜鸟与各国邮政、快递物流企业联合打造的全球新型包裹网络日均处理的跨境包裹量占比超六成;ebay平台强制要求90%的业务使用SpeedPAK国际递送方案;Wish以提高卖家曝光度等手段大力推广EPC合并订单服务,这将对跨境电商包裹的订单货源产生影响。

—— 快递企业加速向综合物流转型

快递企业加速拓展综合物流服务。为拓宽竞争赛道、提升综合解决方案能力,近年来,快递企业纷纷发力快运、即时配、供应链物流、冷链等业务,拓展综合物流服务。从市场特征看,快运规模中等、增速高、壁垒低;即时配送规模偏小、增速高、壁垒较低;第三方物流规模大、增速平稳、壁垒较高,主流快递企业基本均已涉足;冷链市场规模中等、增速高、壁垒高,以顺丰、京东物流为主。(见图5)

从同业发展看竞争趋势

通过对标顺丰、通达系、平台物流等行业领先企业,近期,同业竞争呈现出以下趋势:

—— 转方式,拓展快递业务增长空间

主流快递公司发力抢夺以个人寄件市场、下沉市场、国际市场为代表的竞争赛道,角逐传统快递增量市场,寻求业务增长和盈利空间。

争夺个人寄件市场,拓展业务来源。加快布局线上线下个人寄件流量入口,快递企业纷纷接入菜鸟裹裹、小米快递等第三方线上寄件平台,并通过官方在线寄件平台发力会员营销;同时,不断拓展末端自有服务网点、社会门店(代寄)、线下快递代收平台、智能快递柜等寄件接口。围绕个人寄件需求布局多元服务场景,菜鸟裹裹从退换货延伸到办公、二手交易等寄件场景,快递公司围绕出行、本地生活、就医等场景推出全新寄件产品。(见图6)

布局下沉市场,抢夺电商增量。下沉市场成为快递企业不可错过的市场增量,竞争更趋激烈。一方面,重点争夺电商包裹下行市场,其中,平台物流发力低线市场物流网络建设、加速时效升级;快递企业纷纷抢夺电商下沉市场带来的包裹增量(在中通电商件中,拼多多的份额已增长到20%),并探索利用共同配送模式加速快递下乡。另一方面,对农产品上行市场的布局也开始提速,顺丰、京东物流等通过产销对接、驻点揽收、产地处理、输出数据服务等方式,大力抢夺农产品源头客户寄件市场。(见图7、图8)

加码跨境、拓展海外,抢抓国际化机遇。围绕周边国家持续升级跨境网络能力,以开通国际航线、货运包机、搭载中欧班列等方式,加强跨境干线运输能力,并加大以海外仓为主的境外枢纽节点建设。通过“资本运作+自建+加盟”方式,聚焦东南亚地区加速拓展海外本土快递市场,并推动海外业务从快递向国际货运、供应链、装备技术拓展,如顺丰为印度中国企业提供大型工厂设备搬迁、零配件及成品交付等供应链物流解决方案;圆通开始向东南亚输出物流装备技术。民营快递国际化布局将进一步提速。(见图9)

—— 搭平台,构建综合物流服务体系

快递企业通过自建与整合资源、协同与开放合作等方式,不断补齐供应链、仓配一体、即时配、快运、冷运及医药物流能力,搭建与新业态相适应的综合物流服务体系。

加大供应链业务布局。平台物流加速供应链服务对外输出,菜鸟全面升级数智化供应链,京东物流成立供应链公司,并为战略客户提供仓配一体、库存管理、采购、售后等综合物流解决方案。顺丰、通达系新设立多家供应链公司,通过自建、整合资源、资本运作等方式补齐综合物流服务能力,为源头客户提供S2B2b、S2B2C的一体化供应链解决方案。

持续加码仓配一体业务。平台物流加快自建仓配体系并不断开放,京东物流、苏宁物流仓储面积均已超千万平方米,丹鸟进军高端仓配市场。快递企业通过自建、加盟资源构建仓配一体能力,顺丰2019年上半年持有物流场地土地面积同比增长48%,韵达供应链实现“万仓联盟”。

加速构建即时配送体系。平台物流通过收购、整合社会运力等方式,均已构建强大的即时配送体系并全面开放,包括达达快送、苏宁秒达等。快递公司开始加速构建即时配送能力,顺丰同城急送品牌独立,覆盖全场景需求;此前,圆通、韵达、中通均已推出即时配送产品。

发力快运服务。平台物流聚焦电商大件供应链服务,京东物流不断升级大件商品供应链解决方案。快递企业布局电商大件市场,顺丰“快运直营+加盟双轨”运作,正式进军大件包裹市场,并整合社会资源共建运力底盘;韵达、百世、中通快运均发力电商大件。

不断构建冷运及医药物流能力。顺丰、京东物流通过自建和整合社会运力资源,提高冷链空陆运输能力和冷运、医药仓储能力;推出采购、加工、运输、仓储、配送等综合解决方案,抢夺生鲜冷链寄递市场;逐步提高医药物流能力,顺丰推出覆盖多场景的服务产品,为医院提供“入院—院内—出院”解决方案,为药店提供C端配送服务。

—— 建生态,打通上下游产业链闭环

大型快递企业在横向整合资源、拓展多元化业务搭建合作平台基础上,通过赋能源头客户、开展资本运作、搭建末端体系等方式,打通上下游产业链,打造生态闭环。

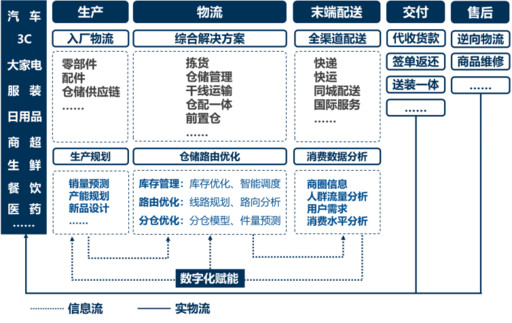

赋能源头客户打造服务生态。主流快递企业聚焦汽车、3C、大家电等行业,不断拓展源头战略客户,面向生产、销售、仓干配、售后等环节提供数字化、综合化物流解决方案。菜鸟提供商品生产规划、销售到流通、配送的数智化供应链网络;京东物流搭建供应链产业平台实现数字化赋能产业供应链服务;顺丰数据灯塔为行业商户提供咨询、分析、营销、运营等服务。(见图10)

借力资本构建产业生态圈。一方面,通过战略投资获取核心能力和资源,延伸产业链布局,如顺丰投资餐饮冷链、国际科技货代、生鲜新零售、家居物流等企业,并购医药物流;中通投资供应链SaaS专业工具云平台;主流快递企业均投资互联网整车物流平台。另一方面,韵达、圆通、京东物流等密集成立专业投资公司或设立投资基金,主要投向物流行业及上下游相关产业,打造协同发展生态圈。

加快探索“快递+本地生活服务”末端生态体系。快递末端纷纷探索“快递代收+C端寄件+社区团购+N”的生态体系,如申通、中通联合投资的“快宝驿站”入局社区团购,打造快递末端社区一站式生活服务平台;中通投资主打“快递+团购”的搜农坊。快递末端不断向立足本地生活的综合服务平台转型,打造末端服务生态闭环。

在复杂多变的市场环境下,邮政寄递业务发展机遇与挑战并存。中国邮政需要持续对标借鉴同业先进做法,通过创新服务、优化产品、拓宽流量入口等,推动业务转型,抢占市场增量;通过整合运营资源,构建综合物流服务能力,搭建合作平台、提升竞争能力;通过强化对内协同、对外合作,打造生态体系、推动共赢发展。

图1 2015年至2020年全国快递服务企业业务量

图2 2015年至2020年全国快递服务企业业务收入

图3 时效快递市场参与者

图4 2016年至2020年国内电商快递业务量

图5 综合物流细分市场预期增速及进入壁垒

注:图中标注市场规模为2018年数据,增速为2018年至2020年预计年均复合增长率;进入壁垒从资质、资金及装备、专业服务能力、人才要求等维度进行分析。

图6 2019年典型快递企业个人寄件服务布局图谱

图7 2019年典型快递企业拓展包裹下行市场主要举措

图8 顺丰农产品上行案例

图9 2019年典型快递企业国际化布局图谱

图10 快递企业赋能源头客户典型做法

- 前一则: 迎新春 谱新篇

- 后一则: “微邮付”走入寻常商户家

中国邮政集团有限公司版权所有京ICP备15035540号 京公网安备11010202010949联系我们

京公网安备11010202010949联系我们